Co właściciel nieruchomości powinien wiedzieć?

Temat przez właścicieli raczej mało lubiany, ale bardzo ważny: podatek od dochodu z tytułu wynajmu nieruchomości w Turcji. W tym artykule mówimy o najmie długoterminowym, czyli w praktyce o wynajmach powyżej 100 dni, i wyjaśniamy najczęstsze pytania: jakie są progi podatkowe, jaka obowiązuje kwota wolna, jak rozlicza się współwłaścicieli, kilka nieruchomości, koszty, deklarację i samą płatność podatku. Podstawą są oficjalne informacje tureckiej skarbówki, czyli Gelir İdaresi Başkanlığı. (Gelir İdaresi Başkanlığı)

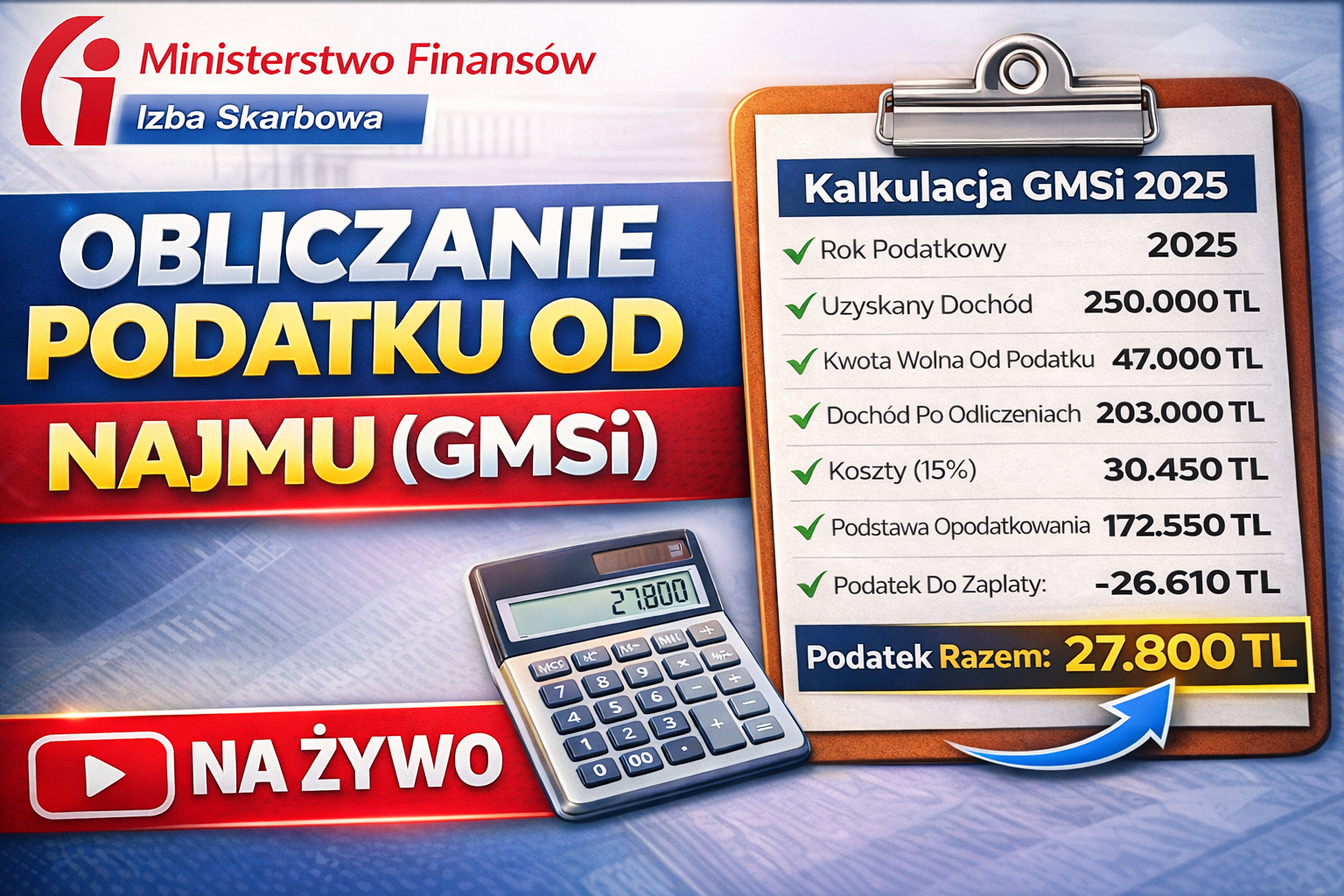

1. Jakie są progi podatkowe za 2025 rok?

Dla dochodów opodatkowanych według skali za 2025 rok obowiązuje następująca taryfa: do 158.000 TL stawka 15%, od nadwyżki ponad 158.000 TL do 330.000 TL stawka 20%, od nadwyżki ponad 330.000 TL do 800.000 TL stawka 27%. Wyżej są jeszcze kolejne progi, ale w przypadku zwykłego najmu mieszkań najczęściej to właśnie te trzy pierwsze mają największe zastosowanie.

W praktyce ważne jest to, że podatek nie liczy się od całego przychodu z najmu, tylko od podstawy opodatkowania po uwzględnieniu przysługującej ulgi i ewentualnych kosztów. To dlatego dwie osoby z podobnym czynszem na podobnych nieruchomościach mogą zapłacić różny podatek, jeśli jedna z nich ma 3 inne mieszkania zgłoszone do opodatkowania i wskakuje z wyższy próg podatkowy.

2. Kwota wolna od podatku: 47.000 TL na osobę

Dla najmu mieszkalnego za 2025 rok obowiązuje zwolnienie w wysokości 47.000 TL. Oznacza to, że jeżeli dana osoba uzyskała w 2025 roku wyłącznie przychód z najmu mieszkania i ten przychód nie przekroczył 47.000 TL, co do zasady nie musi składać deklaracji z tego tytułu. *czy to w praktyce jest możliwe? Tak, zakłądając że masz np. 4 właścicieli i roczny czynsz najmu powiedzmy 180.000 tl podzielisz na 4 to żaden ze współwłaścicieli nie zakwalifikuje się do deklaracji…

Trzeba jednak pamiętać o dwóch ważnych rzeczach. Po pierwsze, to zwolnienie dotyczy najmu mieszkalnego, a nie każdej formy najmu. Po drugie, jeśli ktoś ma kilka mieszkań, ulga 47.000 TL nie przysługuje osobno na każde z nich, tylko łącznie raz do sumy przychodów z najmu mieszkań.

3. Jak rozliczamy podatek przy większej liczbie współwłaścicieli?

Jeżeli nieruchomość ma kilku współwłaścicieli, co do zasady każdy rozlicza swoją część przychodu według swojego udziału. To oznacza, że nie patrzy się tylko na nieruchomość jako całość, ale na to, jaka część przychodu przypada na konkretną osobę. W efekcie każdy współwłaściciel osobno sprawdza, czy przekracza limit zwolnienia i jaką metodę kosztową wybiera. To wynika z ogólnej konstrukcji rozliczenia osób fizycznych w systemie Hazır Beyan, gdzie deklaracja jest składana przez konkretnego podatnika, a nie „za nieruchomość”. (hazirbeyan.gib.gov.tr)

W praktyce oznacza to, że przy dwóch właścicielach po 50% każdy patrzy na swoją połowę przychodu. Jeżeli więc roczny przychód z najmu mieszkania wynosi 90.000 TL, to przy równych udziałach każda osoba ma 45.000 TL. W takim układzie każda z nich analizuje własny limit 47.000 TL. To nie jest jedna wspólna kwota wolna dla całego lokalu, tylko odrębne rozliczenie każdego podatnika. To jest wniosek wynikający z zasad indywidualnego rozliczania podatników i stosowania zwolnienia „na osobę”.

4. Co jeśli mamy kilka nieruchomości?

Jeżeli jedna osoba ma kilka mieszkań na wynajem, przychody z najmu mieszkań sumuje się. Dopiero od tej łącznej kwoty sprawdza się, czy przekroczony został próg 47.000 TL. Sama ulga mieszkaniowa jest tylko jedna i stosuje się ją jeden raz do łącznego przychodu z najmu mieszkań.

Jeśli więc ktoś ma dwa mieszkania i z jednego uzyskał 230.000 TL, a z drugiego 240.000 TL, to nie patrzy osobno na każde mieszkanie. Liczy się razem 470.000 TL przychodu z najmu mieszkalnego, a następnie od tej sumy stosuje się jedną ulgę 47.000 TL, a potem ewentualnie koszty.

5. Jakie są opcje rozliczania kosztów?

Przy rozliczaniu najmu w Turcji można wybrać jedną z dwóch metod ustalania dochodu: metodę kosztów rzeczywistych albo metodę ryczałtową, czyli götürü gider. W metodzie ryczałtowej można odliczyć 15% przychodu jako koszt, bez pokazywania konkretnych dokumentów kosztowych. W metodzie rzeczywistej odlicza się faktycznie poniesione wydatki, ale trzeba je oczywiście udokumentować oraz archiwizować przez kolejne 5 lat.

Ważna zasada jest taka, że wybór metody dotyczy wszystkich nieruchomości danego podatnika. Nie można dla jednego mieszkania wybrać kosztów rzeczywistych, a dla drugiego ryczałtu. Dodatkowo podatnik, który wybierze metodę ryczałtową, nie może wrócić do metody rzeczywistej wcześniej niż po dwóch latach.

6. Co można wykazać jako realne koszty?

Przy metodzie kosztów rzeczywistych katalog możliwych odliczeń jest dość szeroki. Oficjalne materiały GİB wskazują między innymi: opłacone przez właściciela media i koszty typu woda, ogrzewanie czy winda, wydatki administracyjne związane z zarządzaniem nieruchomością, ubezpieczenie, niektóre odsetki od finansowania, podatki i opłaty dotyczące nieruchomości, amortyzację, wydatki na naprawy, konserwację i utrzymanie. Jednak w praktyce to najemcy pokrywają swoje media więc jesli nie robisz remontu to nie wiele odliczysz.

Trzeba jednak uważać na jedną ważną zasadę. Jeżeli korzystasz z ulgi 47.000 TL dla najmu mieszkalnego, to przy kosztach rzeczywistych nie odliczasz całej wartości poniesionych wydatków, tylko część proporcjonalnie przypadającą na opodatkowany przychód. GİB pokazuje to wprost na przykładach i stosuje proporcję: koszt do odliczenia oblicza się tylko od tej części przychodu, która pozostaje po odjęciu zwolnienia.

Jeżeli wybierasz metodę rzeczywistą, dokumenty kosztowe trzeba przechowywać przez 5 lat, licząc od początku roku następującego po roku, którego rozliczenie dotyczy. To bardzo ważne przy ewentualnej kontroli.

7. Jak i gdzie zrobić deklarację?

Deklarację za dochód z najmu za 2025 rok składa się przez system Hazır Beyan. Można to zrobić online przez stronę Hazır Beyan, przez Dijital Vergi Dairesi, a także przez aplikację mobilną. System jest przygotowany właśnie do takich przychodów jak najem prywatny osób fizycznych , ale pod warunkiem że masz turecki „pesel”

W praktyce wygląda to tak, że logujesz się do systemu, wprowadzasz przygotowane dane, uzupełniasz przychody, wybierasz metodę kosztową, wpisujesz ewentualne koszty i zatwierdzasz deklarację. Jeżeli ktoś ma tylko dochody objęte Hazır Beyan, zazwyczaj nie musi iść osobiście do urzędu skarbowego. (hazirbeyan.gib.gov.tr)

Jeśli nie posiadasz jednak tymczasowego yabanci numarası oznacza to że nie masz również opcji dostępu do zrobienia tego online, w tej sytuacji możesz to zrobić w US osobiście lub za pośrednictwem pełnomocnika.

8. Jak i gdzie zapłacić podatek?

Po zatwierdzeniu deklaracji podatek można opłacić online. GİB wskazuje, że płatność jest możliwa z poziomu systemu Hazır Beyan, w sekcji płatności kartą w porozumieniu z bankami.

Warto też pamiętać, że przy rozliczeniu pojawia się nie tylko sam podatek dochodowy, ale również damga vergisi, czyli opłata skarbowa przypisana do deklaracji. System zwykle pokazuje te kwoty po wyliczeniu. W roku 2025 opłata skarbowa wynosi 1800 tl

9. Do kiedy należało zadeklarować i zapłacić podatek za 2025 rok?

Dla dochodów z najmu osiągniętych w 2025 roku deklarację należało złożyć od 1 do 31 marca 2026 roku. Pierwszą ratę podatku oraz damga vergisi należało zapłacić do 31 marca 2026 roku, a drugą ratę do 31 lipca 2026 roku. W praktyce jednak my jako agencja płacimy całość jednorazowo, skoro i tak nie da się tego uniknąć, to po co przedłużać „cierpnienie”…

To oznacza, że sam rok uzyskania przychodu i rok rozliczenia to nie to samo. Dochody osiągnięte w 2025 roku rozliczamy w 2026 roku.

10. Co zrobić, jeśli jeszcze tego nie zrobiłeś?

Jeżeli termin już minął, najlepiej nie odkładać sprawy dalej. Trzeba jak najszybciej sprawdzić, czy deklaracja powinna była zostać złożona, a następnie złożyć ją i uregulować należność. Oficjalne informacje GİB wskazują, że nieujawniony dochód z najmu może skutkować naliczeniem podatku, kary z tytułu uszczuplenia podatku oraz odsetek za opóźnienie.

W praktyce, jeśli sytuacja jest prosta, można spróbować uporządkować to samodzielnie przez Hazır Beyan. Jeżeli jednak masz kilku współwłaścicieli, kilka nieruchomości, najem łączony z innymi dochodami albo wątpliwości co do kosztów, rozsądnie jest skonsultować to z księgowym, doradcą podatkowym w Turcji, agencją nieruchomości. Ten wniosek jest praktyczny, ale wynika z tego, że system dopuszcza różne warianty rozliczeń i błędne wyliczenie może mieć konsekwencje finansowe.

11. Kiedy nie musisz składać deklaracji?

Najprostszy przypadek jest taki: jeśli w 2025 roku uzyskałeś wyłącznie przychód z najmu mieszkania i jego łączna wartość nie przekroczyła 47.000 TL, nie musisz składać deklaracji z tego tytułu.

12. Czy da się wynajmować bez pobierania czynszu i uniknąć zgłaszania do urzędu?

Nie! W tureckich przepisach funkcjonuje pojęcie emsal kira bedeli, czyli czynszu rynkowego przyjmowanego do celów podatkowych. Jeżeli nieruchomość jest oddana komuś do używania za darmo albo za zaniżony czynsz, urząd może przyjąć przychód według wartości rynkowej. Jeżeli dla budynku nie ma ustalonej innej wartości, emsal kira bedeli wynosi co do zasady 5% wartości przyjętej dla podatku od nieruchomości.

Są jednak wyjątki. GİB wskazuje między innymi sytuacje, gdy nieruchomość została bezpłatnie oddana do zamieszkania wstępnym, zstępnym lub rodzeństwu, albo gdy lokal został czasowo udostępniony bezpłatnie w celu ochrony pustej nieruchomości.

Ważna praktyczna uwaga na koniec

Przy najmie w Turcji bardzo ważne jest również prawidłowe dokumentowanie przepływów pieniężnych. GİB podkreśla obowiązek dokumentowania wpłat i wypłat czynszu przez bank lub poczty (PTT), niezależnie od kwoty, w przypadku najmu lokali mieszkalnych i użytkowych. To jest ważne zarówno podatkowo, jak i dowodowo.

Podatek dochodowy od najmu w Turcji za 2025 rok nie sprowadza się tylko do prostego pytania „ile płacę”. Najpierw trzeba ustalić, czy w ogóle jest obowiązek złożenia deklaracji, potem sprawdzić limit 47.000 TL, zsumować przychody z mieszkań, rozdzielić je między współwłaścicieli, wybrać metodę rozliczania kosztów i dopiero wtedy policzyć podstawę opodatkowania według skali.

Jeśli chcesz skorzystać z naszej usługi w tym zakresie -zapraszamy do kontaktu pod anna.gok@mieszkanieturcja.pl